Dnes odchádzajú Slováci do dôchodku vo veku nad 62 rokov a hranica sa neustále zvyšuje. Či už štát určí strop alebo nie, nie je až tak dôležité. Demografickým faktom je, že sa rodí menej detí a starších bude len pribúdať. Spoliehať sa na to, že štát bude mať dostatok financií na utiahnutie dôchodkového systému, nie je príliš rozumné. O pohodovú penziu by sa mal postarať každý sám. Odborníci na financie odporúčajú začať šetriť čím skôr. „Najideálnejšie by bolo pripravovať sa už od narodenia, keďže sila peňazí je v čase a zloženom úročení. Je ale kľúčové zvoliť produkt, ktorý sa dá počas rokov meniť a prispôsobovať aktuálnym situáciám, ako je zníženie príjmu alebo zdravotné obmedzenie,“ odporúča Attila Tóth, odborník na financie PARTNERS GROUP SK. Pokiaľ nezačali so sporením vaši rodičia, mali by ste myslieť na dôchodok od okamihu, keď dostanete prvú výplatu a časť z nej si odložiť.

AKÚ SUMU SI TREBA SPORIŤ

Odborníci odporúčajú od začiatku aktívneho ekonomického života každého z nás dodržiavať ideálne finančné miery (10:20:30:40), teda 20 %. Týchto 20% by optimálne malo ísť – 5% na zabezpečenie, poistenie straty príjmu, 7% na dlhodobé šetrenie na vlastný dôchodok a 8% do strednodobých investícií na štúdium svojich detí, alebo na skoršie vyplatenie hypotéky. Toto platí v prípade, ak sa bavíme o dofinancovaní štátneho dôchodku a o človeku do 30 rokov. „Ak hovoríme o vyššom veku, tak by si mal človek odkladať viac, a to kvôli dvom dôvodom. Jeden je, aby nezažil veľký šok z prvého výplatného dôchodku. Reálne môže nastať totiž tretinový až polovičný pokles mesačného príjmu, na ktorý bol doteraz zvyknutý,“ upozorňuje Attila Tóth. Druhým dôvodom je, že čím viac si odloží, tým skôr si môže dopriať zaslúžený oddych.

Čo ak nemáte pár rokov pred dôchodkom nič našetrené? „Každá situácia ľudí, ktorí si doteraz nešetrili na dôchodok a sú už v preddôchodkovom veku, je veľmi individuálna a je potrebné ju posudzovať podľa finančnej a rodinnej situácie,“ povedal odborník. Ak máte dlhé roky sporenie v druhom pilieri, tak je to skvelá správa a tieto peniaze určite prilepšia váš dôchodok. Na kombináciu prvého a druhého piliera sa však spoliehať nestačí. Prirodzene záleží od úspor, investícií a nadobudnutého majetku (napríklad nehnuteľností). Sporiť si je potrebné aj v takzvanom treťom pilieri. „Je dôležité, aby aj v tomto prípade bolo nastavenie tohto piliera alebo investičného poistenia správne a pri mladších ľuďoch skôr dynamické, keďže je tam dosť času na bezpečné zhodnotenie,“ odporúča Attila Tóth. Pri starších je podľa neho kľúčové ochrániť nadobudnuté peniaze pred nimi samotnými. Stáva sa totiž bežne, že čerství dôchodcovia bez váhania vyberú dlhoročne šetrené dôchodkové peniaze a minú ich jednorazovo, napríklad na oslavu, kúpu auta alebo niečo podobné, namiesto toho, aby si peniaze postupne vyberali a slúžili dlhé roky.

ODBORNÍK RADÍ:

- V období pár rokov pred penziou je výhodnejšie sa skôr uskromniť a sporiť, teda myslieť na budúcnosť.

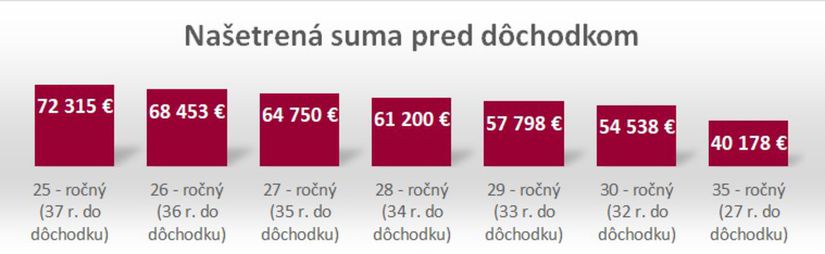

- Ak máte 10 – 15 rokov do dôchodku a doteraz ste si naň nešetrili, začnite odkladať približne 30 % z príjmu. Napr. pri mesačnom príjme 800 € tvorí 30% = 240 eur mesačne. Po dobu 15 rokov, pri vyváženom zhodnotení 5 % je možné mať pripravených na dôchodok, popri bežnom dôchodku, viac ako 60.000 €. A pri zainvestovaní do konzervatívnych fondov pri úroku 3 % znamenalo, že by mali vytvorenú súkromnú rentu približne 150 eur mesačne do konca života.

- V prípade pred penziou je kľúčové mať vôbec niečo našetrené a mať hlavne návyk šetrenia, lebo ak nie je našetrené nič, značí to veľký problém v návykoch.

- Znamená to, že ak je človek zvyknutý žiť z 800-eurového príjmu a neodloží nič, je viac ako pravdepodobné, že ak sa príjem zníži povedzme o 40%, tak to tomu človeku bude chýbať a nebude sa vedieť prispôsobiť, čo u mnohých ľudí môže pokojne spôsobiť aj zdravotné problémy kvôli stresu, napätiu, smútku a strate slobody.

- Je kľúčové mať plán, kde je naplánovaný dôchodok v zmysle čísel, konkrétnych produktov, jasne definovaného cieľa, koľko chce mať na dôchodok a koľko je potrebné na to mesačne odložiť, aby táto predstava bola dodržaná a tým aj udržala životný štandard naďalej.

- Sporiace – investičné produkty je dôležité nastavovať na základe časového horizontu, čiže tak, aby boli peniaze k dispozícii bezpečne vtedy, keď sú potrebné na naplánovaný cieľ.

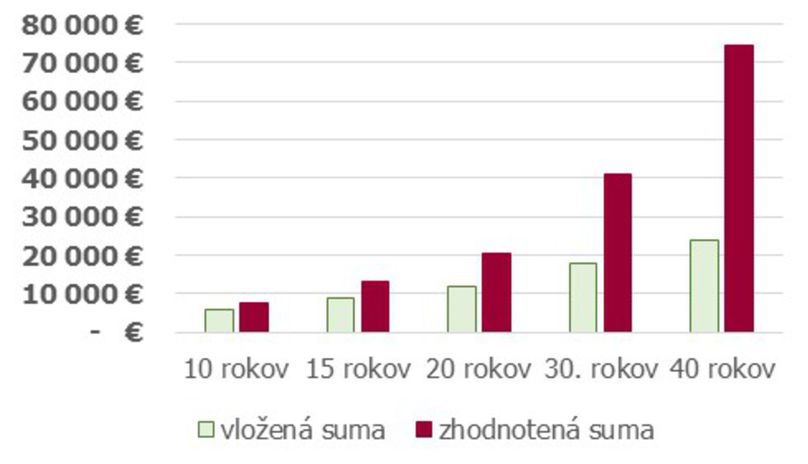

Ako sa mení suma vkladov a hodnota celkovej investície pri pravidelnej mesačnej investícii 50 € a zhodnotenie 5 %.

10 rokov: 6.000 / 7.750 €

15 rokov: 9.000 / 13.295 €

20 rokov: 12.000 / 20.373 €

30 rokov: 18.000 / 40.935 €

40 rokov: 24.000 / 74.428 €

Ak mladý človek nevstúpi do 2. piliera hneď, každý zameškaný rok sa pripravuje o 5 % nasporenej sumy. Priemerný plat 1.000 € (s ročným nárastom 2 %) Prepočty sú pri výkonnosti fondu 3,81 % p.a.